我知道这一天会来,没想到来得这么快。

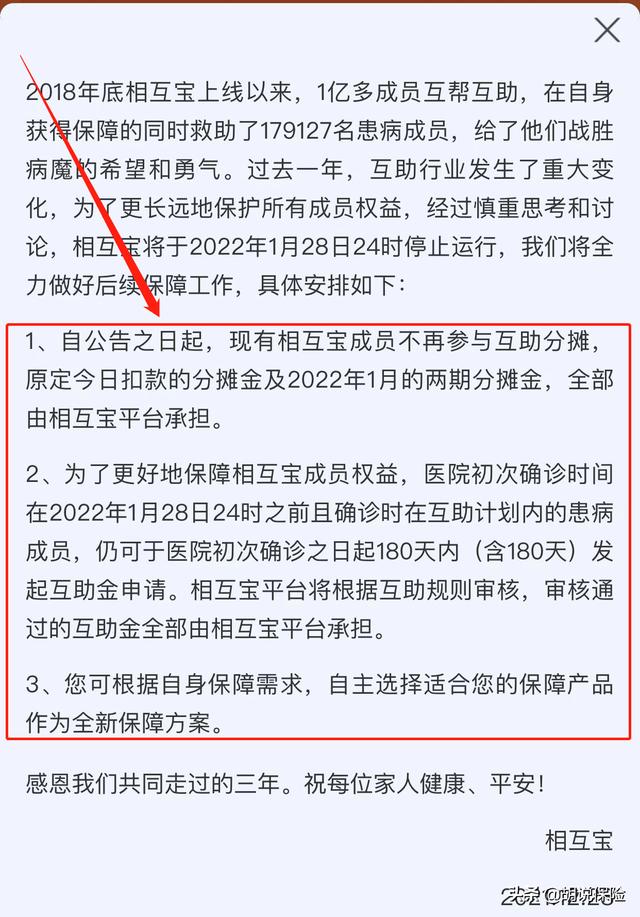

就在今天下午,相互宝官方突然宣布将于2022年1月28日24时正式关停。

也就是说一个月以后相互宝就会彻底结束,7000多万人的保障在一夜之间被清零。

相互宝成立3年多,一共救助了179127位患病成员,累计募集大病资金259.37亿元。

对于退出期间的事宜也做了相应安排,具体看下图:

相互宝结束运行公告

消息真的来得太突然了,想当初相互宝成立时多么意气风发,用时不到一年用户数量就突破一亿。

很多人将相互宝当成保险代替品,认为有相互宝就不用保险了。

当初相互宝推出时,打着0元加入,1分钱获取保障的旗号。

这么低的成本一下子就吸引了几千万人加入。

我有一个粉丝直接跟我说,相互宝一个月10块钱不到,保30万,没必要买保险。

然而伴随相互宝的发展,争议也一直没有断过,一个是分摊费用暴涨,另一个是拒赔。

然而最大的影响还是监管。

还记得刚成立的时候,叫“相互保”,那时候还真跟保险有点关系,因为背后是支付宝和一家叫做信美相互保险社的公司运营。

后来监管认为此举不符合规定,给“相互保”作了处罚,并且要求整改,之后信美相互保险社出局,改名“相互宝”,明确相互宝不是保险,只是一种互助。

相互宝才得以生存。

有了相互宝珠玉在前,百度、轻松、水滴、美团等等互联网机构纷纷推出自己的互助平台。

但是互助这种形式本质上处于监管的空白地带,说自己不是保险,但是一直却在做着保险的事情。

这会面临很大的风险。

这个我在很早前就分析过,2020年百度旗下灯火互助关停时我写了一篇文章,具体见《百度灯火互助“熄火”,相互宝们还靠得住吗?》。

具体有哪些风险?

容易引发奔溃的羊群效应

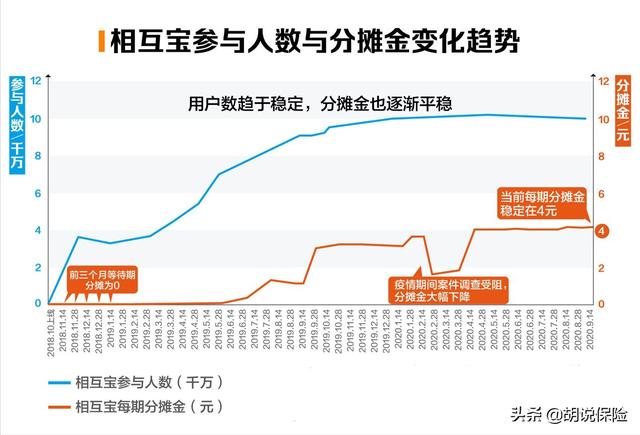

相互宝刚成立时的分摊金额非常少,平均只有几分钱。

但是随着时间的增长,当一部分参与者的身体变差,理赔开始增多,平台的分摊费用越来越高,整个互助计划中的人,就可能像羊群一样恐慌起来。

我看了一下最新一期的分摊,大病互助计划涨到了7.02元,而老年防癌计划涨到了27.52元。

分摊金额持续上涨,让越来越多人逃离,从高峰期的1.1亿人,到如今的7000多万人,已经有4000多万人离开了相互宝。

而那些选择不退出的大部分是身体已经出了状况的人,因为即使退出也买不到保险了,所以互助计划最后可能会走向劣币驱逐良币的恶性循环,整个平台身体出状况的人越来越多,健康人越来越少,导致分摊费用越来越高,直至整个平台逐渐走向崩溃,这就是互助计划本身面临的最大风险。

互助计划不受监管可以自由更改条款

大家还记得今年2月1日的新旧定义重疾的切换吧,其中有一个大项就是甲状腺癌从过去的重疾调整到分级赔付,也就是95%甲状腺癌将会变成轻症。

而相互宝早在2019年12月份就已经更改这个条款,相互宝单方面修改保障条款的这一行为,正是利用了网络互助属于监管空白地带的这个漏洞。

它今天可以改这个条款,明天也可以改另外一个条款,如果刚好你遇到像这位网友这种情况,你也没有办法。

这位网友患甲状腺癌,保险赔了就相互宝被拒赔,你看她还是把相互宝当成了保险。

保险公司其实也早就想改,但是受监管的约束,不允许保险公司自己修改条款,这就是有监管和没监管的区别。

互助计划很容易关停跑路

在相互宝之前,美团互助、轻松互助、水滴互助、百度灯火互助等众多互助平台已经关停,相互宝能够撑到今天,其实也已经算很不错了。

然而平台关停跑路之后,伤害最大的还是用户。

有很多人把相互宝当成保险,这一关,7000多万人的保障一夜就没了。

对于那些身体还健康的用户,还可以去转投商业保险,而那些身体已经出现问题的用户呢?

没有保险公司再愿意接纳他们,自此以后他们的保障就成为了空白。

当然我们也必须承认,相互宝成立这些年的确发挥了它的价值,将近18万人获得了互助金,这背后就拯救了18万个家庭。

这18万个家庭中,这其中就有我的粉丝,我也曾见证他们得知家人生重病时的那种心痛和无助,也感受到他们拿到理赔款时那种欣慰。

然而我们也该同时看到它背后存在的风险,互助不是保险,一直处于监管空白地带。

它没有像保险一样的明确保障期限,不受监管,可以野蛮生长,但是出了问题也没法像保险一样有兜底。

一旦出现理赔纠纷,你没法像保险一样可以向银保监会投诉,甚至无法诉诸法律,因为根本没有法律去监管它。

到今天我们能见到的互助平台,几乎已经全部关停,这些参与互助的用户被资本抛弃。

而保险至今没有任何一个用户因为保险公司出问题而导致无法理赔。

2018年轰动全国的保险大案——安邦保险案,我相信很多人听过,这个总资产达万亿的巨无霸如今已经不复存在。

但是它所有的保单如今已经转入新成立的大家保险集团,保障继续,服务也在继续。

这就是互助和保险最大的区别。

很早以前我就建议,互助值得加入,因为它成本低,但是不应该用它兜底。

我看了一下我的相互宝,总共加入1162天,帮助了167212人,累计分摊金额为785.42元。

如今相互宝即将告别,7000多万人被资本无情抛弃,即使到最后,还恶心了大家一把:要各位去买保险。

所以各位知道,相互宝为什么注定要关停了吧,来的时候打着低成本保障的高调旗号,走的时候留下鸡毛。

而这时候推送的保险弹窗,在未来一段时间很有可能产生无数的拒赔,因为没有保险从业人员指导,用户根本不知道该买什么保险,该注意哪些事项。

还有太多人根本不懂看健康告知,这是造成现在很多保险被拒赔的主要原因。

我们每一个人都该好好思考下一步的保障该如何走,保险的规划还是需要一个专业从业人员打辅助。

专业的保险从业人员,不但能让你少花很多钱,还能让你避开不少坑。

#相互宝停止运营#�#2021生机大会#�#2021加油带头人#�

,